گزارش مالی جدید اینتل نشون میده که این شرکت با وجود چالشهای ساختاری و هزینههای بازسازی، تونسته دوباره اعتماد بازار رو جلب کنه. رشد فروش پردازندههای AI، افزایش سود عملیاتی و رکورد تاریخی در سهام، همگی نشونهی بازگشت قدرت اینتل در دوران رقابت شدید صنعت نیمههادی هستن. با بنچفا تا پایان این مطلب همراه باشید.

رشد قابل توجه درآمد و سوددهی

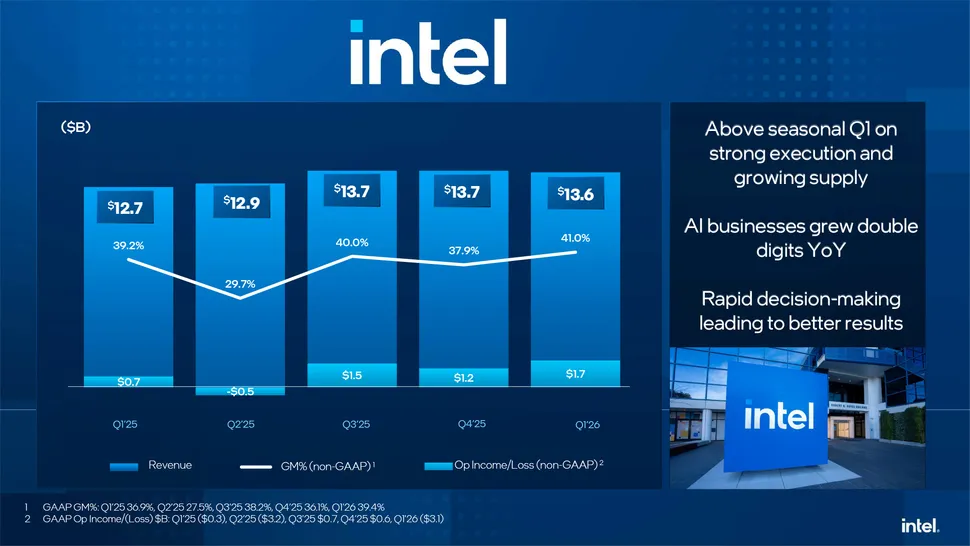

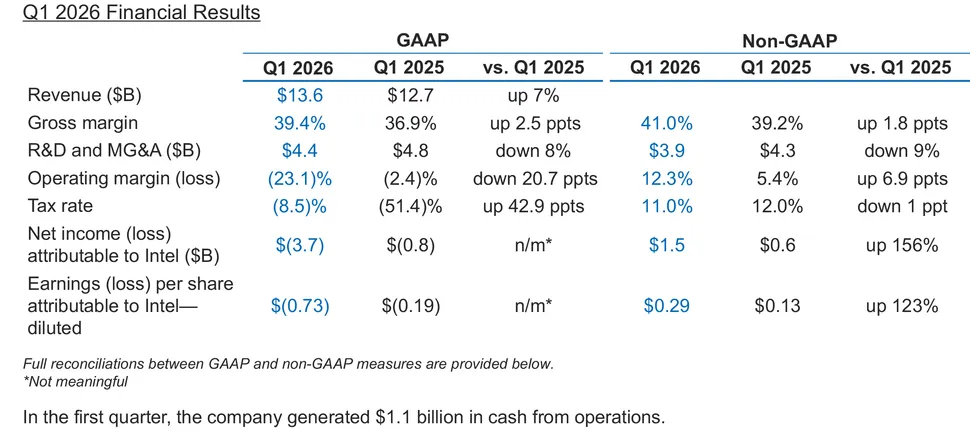

اینتل توی این گزارش، عملکردی خیلی بهتر از پیشبینی خودش نشون داد؛ حدود ۱.۴ میلیارد دلار بالاتر از انتظار. دلیلش؟ افزایش تقاضا برای پردازندههای مخصوص دیتاسنتر، رشد قابل قبول فروش محصولات مصرفی مثل لپتاپ و دسکتاپ، و افزایش تولید و بهرهوری در کارخانههای خود اینتله.

البته با وجود این نتایج قوی، شرکت هنوز یه زیان ۳.۷ میلیارد دلاری ثبت کرده چون بخشی از داراییهای مربوط به شرکت Mobileye رو از ارزش حسابداری خارج کرده و هزینههای بازسازی ساختار خودش رو حساب کرده. ولی اگر طبق استاندارد غیرحسابداری (Non-GAAP) حساب کنیم، اینتل در واقع ۱.۵ میلیارد دلار سود خالص داشته — پس عملکرد کلی مثبت بوده.

رشد چشمگیر نسبت به سال گذشته

در سهماهه اول سال ۲۰۲۶، اینتل ۱۳.۶ میلیارد دلار درآمد داشته که نسبت به سال قبل ۷ درصد رشد داشته و نسبت به سهماهه پایانی ۲۰۲۵ تقریباً ثابت مونده. یعنی شرکت تونسته روند فصلی معمول رو بشکنه و عملکرد بهتری ثبت کنه.

هزینههای تحقیق و توسعه و فروش و اداری هم ۸ درصد کاهش پیدا کرده و به ۴.۴ میلیارد دلار رسیده. از اون طرف، حاشیه سود ناخالص شرکت از ۳۶.۹٪ در سال گذشته به ۳۹.۴٪ افزایش پیدا کرده. در مجموع، اینتل تونسته ۱.۱ میلیارد دلار نقدینگی از عملیات خودش بهدست بیاره.

کاهش هزینههای تحقیق و توسعه تنها بخش شکبرانگیز اینجاست؛ اینتل برای کاهش هزینههاش و بالا بردن درامد بخش قابل توجهی از نیروهای خودش در تیم تحقیق و توسعه رو تعدیل کرد و این باعث پایین اومدن روحیه کلی تیم هم شد. کلی از برنامههایی که داشتن روش کار میکردن هم کنار گذاشته شد. این میتونه باعث بشه که اینتل مقداری از برتری خودش رو در کوتاهمدت از دست بده چرا که کاهش تحقیق و توسعه مستقیما خروجی شرکت رو کاهش میده و در حال حاضر که رقابت هوش مصنوعی سنگینه، این موضوع خیلی مهمیه.

با این حال، همونطور که گفته شد بخش عمدهی ضرر به خاطر یه هزینهی بزرگ بازسازی و تعدیل داراییها بوده؛ که شامل ۴.۰۷ میلیارد دلار شارژ حسابداریه.

محصولات و تولید: بهتر شده، ولی جا برای رشد هنوز هست

در بخش محصولات، اوضاع اینتل در حال ثبات و بهبود بهنظر میرسه. افزایش تقاضا برای چیپهای جدید و بهرهوری بالاتر در کارخانههایی که روی فناوریهای Intel 7 / 4 / 3 نانومتری کار میکنن، باعث شده وضعیت کلی بهتر بشه.

با همه اینها، اینتل خودش اعتراف کرده هنوز نمیتونه تمام تقاضا رو پاسخ بده و محدودیت ظرفیت باعث میشه رشدش کندتر از پتانسیل واقعی باشه. این مورد خصوصا درباره پردازندههای Arrow Lake صدق میکنه چرا که اینتل برای این پردازندهها از پروسههای TSMC استفاده میکنه.

در بخش Client Computing Group (CCG) که مربوط به فروش لپتاپ و کامپیوترهای خانگیه، اینتل تونسته ۷.۷ میلیارد دلار درآمد و ۲.۵ میلیارد دلار سود عملیاتی با حاشیه ۳۲.۶٪ کسب کنه — نسبت به سال قبل رشد محسوسی داشته.

بازار رم و حافظه در این فصل نوسان زیادی داشت و عرضهی قطعات کمتر از تقاضا بود، چون بخشی از ظرفیت تولید به سمت محصولات دیتاسنتر منتقل شده. با این اوصاف، نتایج این بخش کاملاً رضایتبخش محسوب میشن، خصوصا با در نظر گرفتن اوضاع اینتل!

تمرکز بر هوش مصنوعی و کامپیوترهای هوشمند

دیوید زینسنر، مدیر مالی اینتل، در بیانیهای گفت:

«ما در سهماهه اول سال، نتایج فوقالعادهای گرفتیم که نشون میده نقش CPU در دوران هوش مصنوعی چقدر مهم شده. تقاضا برای سیلیکون بیسابقهست و ما با نظم و برنامهریزی دقیق تولیدمون رو افزایش دادیم.»

او همچنین گفت درآمد کامپیوترهای AI اینتل نسبت به فصل قبل ۸ درصد رشد داشته و حالا بیش از ۶۰ درصد از کل فروش پردازندههای کلاینت رو تشکیل میدن؛ مشخص نیست که منظورشون از «کامپیوترهای AI چیه و چطور اینو ارزیابی میکنن، اما به نظر اوضاع چندان بد نیست و نسبت به قبل خیلی بهتر شده.